Zajistit si dostatek prostředků na stáří, kdy již nebude moci aktivně vydělávat, je základní starostí každého člověka. Ne každý se ovšem může zajistit na stáří vlastními silami. Moderní státy proto zavádějí penzijní systémy povinné pro všechny občany. S nimi je ovšem spojena řada ekonomických problémů. Mimo jiné omezují samostatnost občanů v jejich snaze o zajištění se.

Stát odebírá lidem peníze/úspory na penzi a za to jim penze v nepříliš předvídatelné výši (40-50 let je dlouhá doba během níž se vystřídá se mnoho vlád) platí. Lidé tak nemají kontrolu nad tím, jak se budou v penzi mít.

Pro jednotlivce tak vzniká otázka, do jaké míry se spolehnout na penzi vyplácenou státem a do jaké si musí naspořit sám. Pro stát vzniká otázka, jak zajistit, aby penzijní systém byl dlouhodobě stabilní, odolný vůči ekonomickým krizím a demografickým změnám. V principu musí stát uvažovat podobně jako běžný člověk v době „před moderním sociálním státem“.

Ohledně spoření a spotřeby peněz platí určité matematické a ekonomické zákonitosti, které nelze obejít. Na druhou stranu zase poskytují určitou kotvu pro naše uvažování.

Parametry vstupujícími do úvah jsou: délka ekonomicky aktivního života, délka penze, příjmy, výdaje, výše úspor, spotřebitelská inflace a možnosti zhodnocení úspor. Průměrná délka dožití v Evropě je přibližně 81 let. 80% obyvatelstva má naději, že se dožije 80 a více let. V mnoha případech lze tedy počítat, že se člověk dožije 85 let. S touto metou tedy musí člověk reálně počítat při ve svých úvahách o starobním zajištění.

Zkusme si namodelovat několik scénářů spoření a výdajů za různých ekonomických podmínek. V modelech počítáme pro zjednodušení s konstantními výdaji, byť jejich struktura se samozřejmě v čase mění. Ve 35 letech vydává člověk více za dovolenou či vzdělání dětí. V 70 letech vydává člověk spíše za léky, nikoliv za dovolenou.

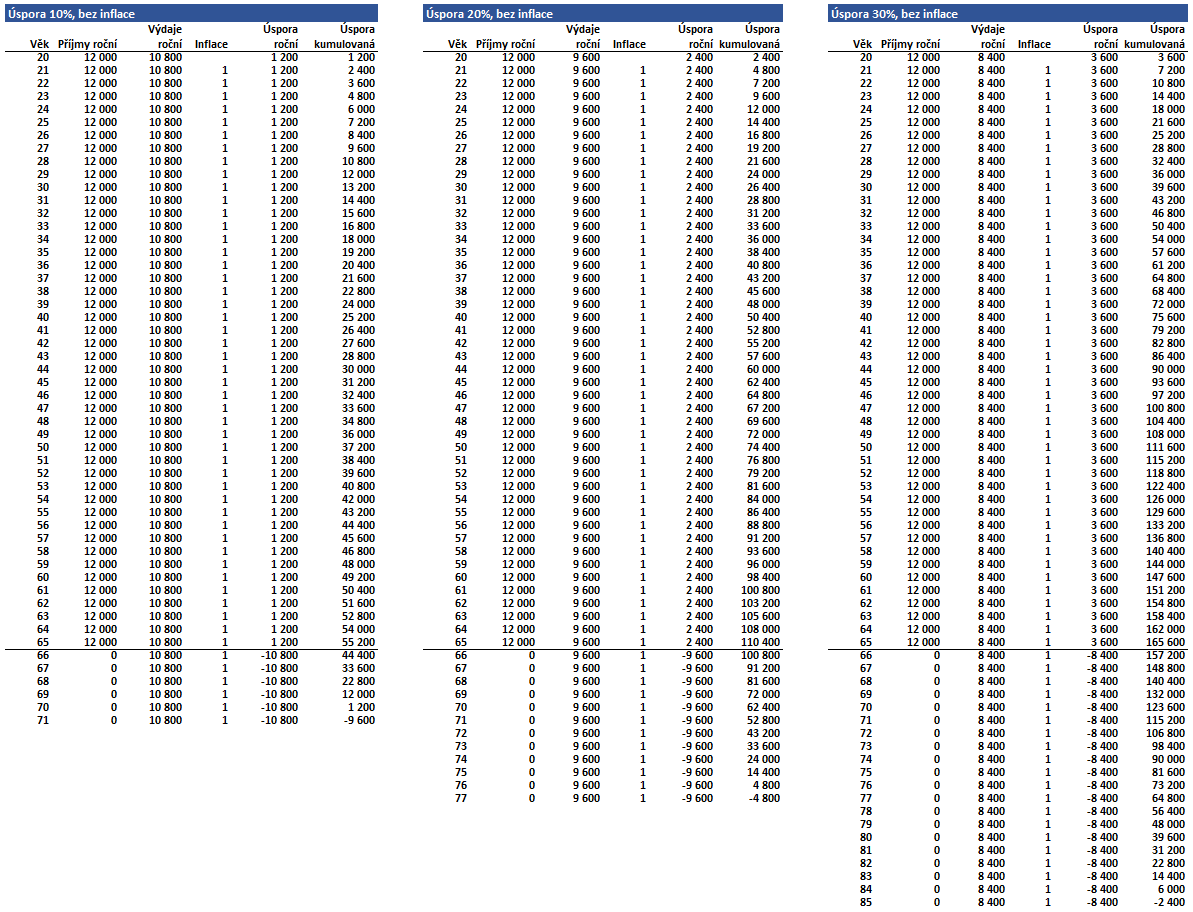

První sada čísel ukazuje, jak to vypadá, když v bezinflačním prostředí ušetříte 10%, 20% či 30% svého výdělku a do penze půjdete v 65 letech. V prvním případě vám peníze při stejných výdajích vystačí do 70 let, ve druhém do 76 let a ve třetím do 84 let.

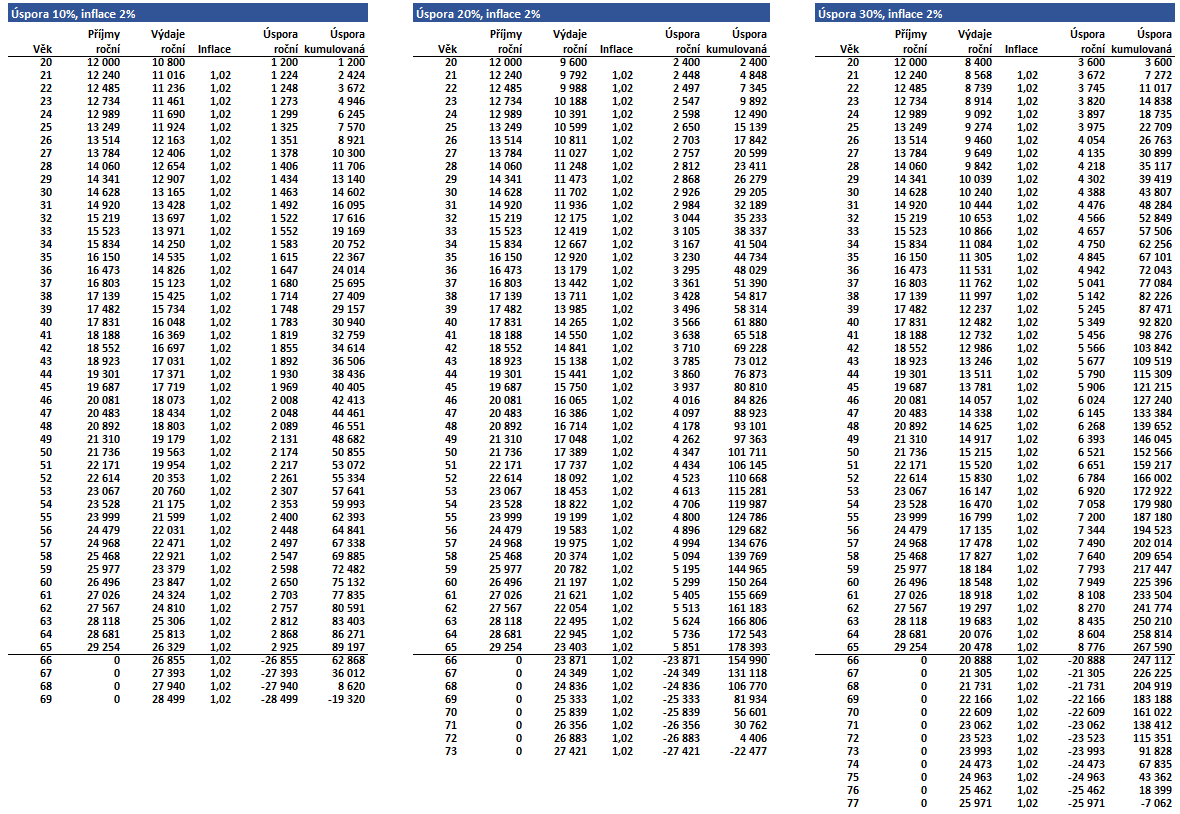

Druhá sada dat ukazuje, co se stane když za stejných podmínek jsou úspory zatíženy inflací 2% a příjmy se taktéž zvyšují stejným tempem. Postupně klesá hodnota „starších“ úspor. Takováto inflace je dnes cílem centrálních bank většiny rozvinutých států. Historická data však ukazují, že průměrná inflace je spíše 3 – 3,5%. V prvním případě vydrží úspory jen 3 roky, ve druhém 6 let a ve třetím pak 11 let.

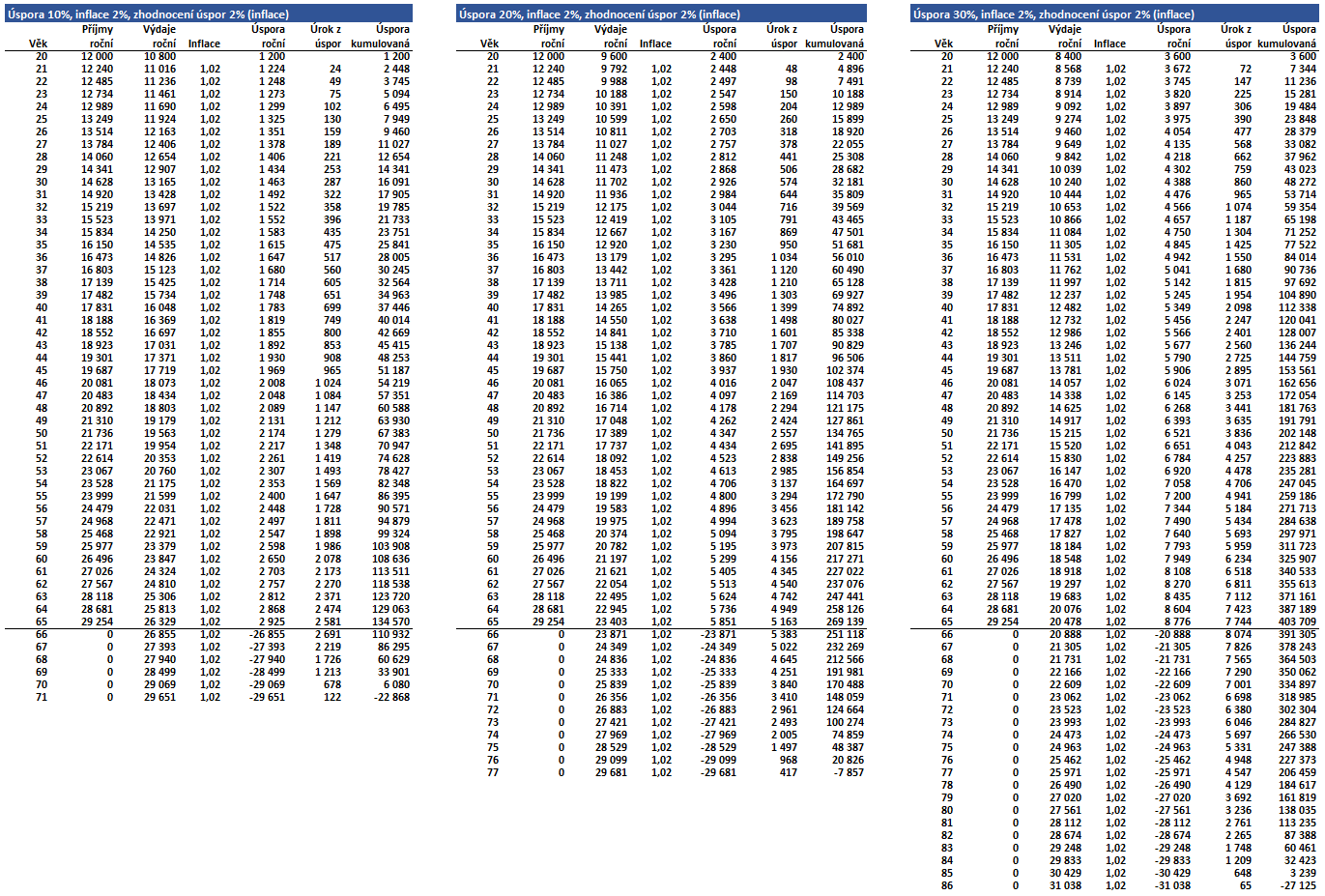

Třetí sada dat pak ukazuje situaci, kdy se nám daří zhodnotit úspory stejným procentem jako je inflace, tedy ji pokrýt.

V principu se vrátíme do stejného stavu jako v bezinflačním prostředí. Jelikož je inflace součástí našeho života, jedinou reálnou šancí na zajištění si prostředků na stáří je investování s výnosem porážejícím inflaci.

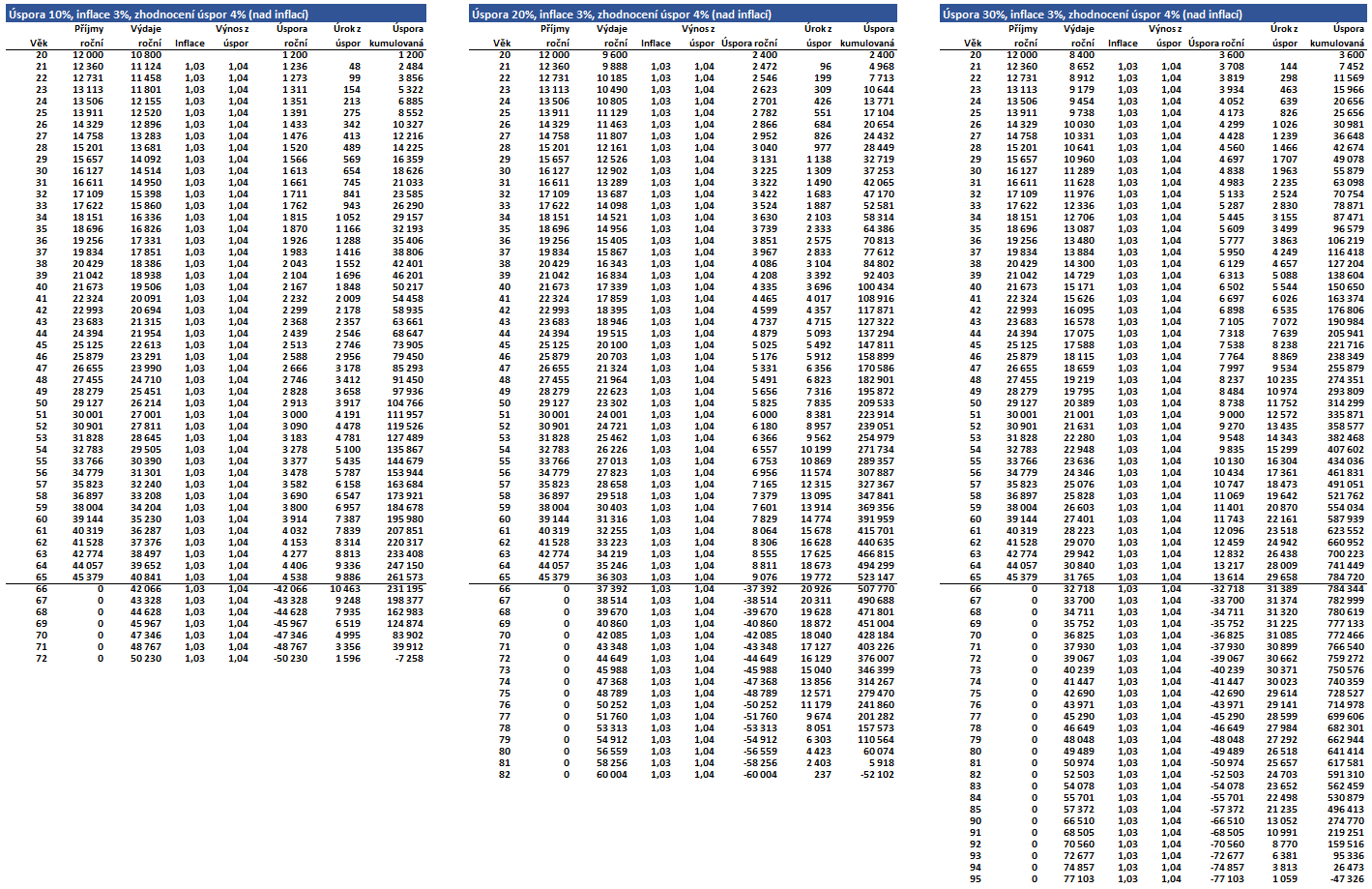

Zkusme si tedy namodelovat situaci realistické 3% inflace a alespoň 1% zhodnocení nad inflaci (tedy 4%).

Při úsporách 10% z příjmů se nám podaří prodloužit život v plusu jen o 1 rok do 71 let. Při úsporách 20% je to již prodloužení o 5 let do 81 let a při úsporách 30% nám peníze vystačí až do 94 let.

Dá se říct, že pro solidní starobní zajištění musíme celoživotně spořit a investovat minimálně 20% příjmů a porážet inflaci. S touto matematikou se musí vyrovnat jednotlivec i kolektivní (státní) penzijní systém.

Jaké jsou reálné možnosti pro dosažení tohoto cíle?

Jak již bylo řečeno v úvodu, většina vyspělých států se snaží vytvářet systémy penzijního zabezpečení, v nichž je účast do nějaké míry povinná. Je tedy třeba počítat s tím, že část „investic“ bude muset občan směřovat do takového systému. Na druhou stranu pro většinu obyvatel je to ta nejbezpečnější varianta. Nemusí být odborníky na finance.

Jaké systémy penzijního zajištění používají jednotlivé státy? Kolik do nich musí občané přispívat v produktivním věku a kolik dostanou zpět ve stáří?

Historická poznámka: Snahy zajistit na stáří své zaměstnance jsou velmi staré. Ve starém Římě dostávali vojáci po odsloužení 20-25 let půdu nebo peněžní dávku. Pivovar Guiness vytvořil penzijní schéma pro své zaměstnance starší 60 let kolem roku 1880. Německo zavedlo v roce 1889 sociální pojištění pro dělníky, protože ti už neměli vejmínky. Dělníci i zaměstnavatelé přispívali do systému podle výše mzdy. Stát dále přispíval z daní a tabákového monopolu. Dělníci dostávali penzi po dosažení 70 let věku. V Británii byl zaveden penzijní systém zákonem z roku 1908.

Česká republika

V ČR existuje dvoupilířový systém penzijního zabezpečení.

Prvním pilířem je povinný státní penzijní systém pro zaměstnance i pro samostatně výdělečné osoby. Je založen na průběžném systému. Peníze procházejí přímo státním rozpočtem. Zaměstnanci přispívají do systému 7,1% ze své hrubé mzdy/platu a zaměstnavatel dalších 24,8% ze mzdy zaměstnance. Samostatně výdělečné osoby přispívají 16,1% ze svého zisku (zdanitelného příjmu).

Do penze se odchází v 65 letech. Přispívat je nutno minimálně 35 let.

Ze systému lidé dostávají penzi ve výši přibližně 45% průměrné hrubé mzdy, resp. 65% poslední čisté mzdy/platu (v ČR se penze nedaní). V roce 2025 je průměrná penze 21.000 Kč (850 eur). Penze je počítána složitým vzorcem zohledňujícím dobu pojištění a výši příspěvku (mzdy).

Dále je možnost si v ČR platit penzijní připojištění, na které může přispívat zaměstnavatel a je daňově zvýhodněno.

Německo

V Německu existuje třípilířový systém penzijního zabezpečení.

Prvním pilířem je povinný státní penzijní systém pro zaměstnance i pro samostatně výdělečné osoby. Je založen na průběžném systému. Zaměstnanci přispívají 9,3% ze své hrubé mzdy/platu a zaměstnavatel dalších 9,3% ze mzdy zaměstnance. Samostatně výdělečné osoby přispívají standardně 697 eur měsíčně, což odpovídá 15% z průměrné hrubé mzdy, která je v roce 2025 4.640 eur (povoleno je rozpětí příspěvku 104 – 1.497 eur měsíčně (údaje pro rok 2025)).

Do penze se odchází v 67 letech. Přispívat je nutno minimálně 35 let.

Ze systému lidé dostávají penzi v průměrné výši 1.400 eur brutto (muži), resp. 950 (ženy). Při odpracování/pojištění 45 let je penze ve výši 1.835 eur brutto. Penzisté musí platit i daň z příjmu a zdravotní pojištění, stejně jako pracující.

Dále existují podporované podnikové penze pro zaměstnance a soukromé spoření/pojištění.

Nizozemsko

V Nizozemku existuje třípilířový systém penzijního zabezpečení.

Prvním pilířem je povinný státní penzijní systém pro zaměstnance i pro samostatně výdělečné osoby (AOW). Je určen pro každého, kdo v Nizozemsku žije nebo pracuje. Spravuje jej Sociální pojišťovna (SVB) a je založen na průběžném systému. Nerozlišuje mezi zaměstnanci a samostatně výdělečnými osobami. Obě kategorie platí příspěvky ve výši 17,90 % zdanitelného příjmu. Dále pak platí příspěvek na dlouhodobou péči 9,65 % z příjmu. Zaměstnancům většinou platí zhruba 70% příspěvku zaměstnavatel.

Do penze se odchází přibližně v 67 letech. Věk je vázán na střední délku života. Na plnou penzi je nutno přispívat 50 let. Za každý rok pojištění vzniká nárok na 2% plné penze.

Ze systému dostávají svobodní lidé penzi ve výši 70% čisté minimální mzdy a lidé sezdaní každý 50% čisté minimální mzdy. V roce 2025 je to 1.612 eur (brutto), resp. 1.104 eur (brutto).

Dále existují podnikové penze pro zaměstnance (společná investice zaměstnance a zaměstnavatele do určených penzijních fondů), které jsou částečně povinné a soukromé spoření/pojištění.

Spojené království

V Británii existuje třípilířový systém penzijního zabezpečení.

Prvním pilířem je povinný státní penzijní systém. Ten byl v posledním desetiletí významně pozměněn. Do systému platí zaměstnanec příspěvky z platu přesahujícího 125 liber týdně (533 měsíčně). Systém příspěvků je poměrně komplikovaný. Pro většinu zaměstnanců je to 8% do mzdy 4.189 liber měsíčně a 2% pro vyšší mzdy. Zaměstnavatel platí většinou dalších 15%. Samostatně výdělečné osoby platí z ročního zisku převyšujícího 6.845 liber příspěvek přibližně 180 liber (ročně), ze zisku 12.570 – 50.270 příspěvek 6% a nad 50.270 liber pak 2%. Při malém zisku není povinnost platit příspěvky, ale vzniká mezera v platbách.

Do podnikového systému musí zaměstnanec a zaměstnavatel platit nejméně 8% mzdy/platu pracovníka, o které se spolu dělí, např. 5% zaměstnanec a 3% zaměstnavatel.

Státní (základní) penze je 230 liber týdně, čili přibližně 920 liber měsíčně. Každý rok je zvyšována o 2,5%. Penze je rozdělena na základní a dodatečnou, která zohledňuje výši mzdy (příspěvku).

Do penze se odchází v 67/68 letech.

Dále existují soukromé spoření/pojištění.

Závěr

Směr úvah každého člověka o zajištění se na stáří je tedy jasný. „Abych mohl užívat stáří bez finančních starostí, musím šetřit asi 25% svých příjmů a tyto úspory zhodnocovat nad inflaci, čili asi 4% čistého výnosu (řekněme 5% brutto). Část tohoto úkolu na sebe vezme stát. Musím mu věnovat (dle země a osobní situace) 7% – 20% svých příjmů. Za to dostanu nějakou penzi. Ta obecně v žádné zemi není příliš vysoká. Zbytek příjmu (do oněch 25%) musím investovat sám. Pomoci mi mohou různé formu podnikové penze či finanční poradci.“

Jaká jsou rizika? Investovat sám vyžaduje čas, úsilí a znalosti. Výsledek není vždy jistý. Ani výše státní penze však není jistá a nelze na ni plně spoléhat. Státy téměř výhradně využívají průběžné systémy. V daný čas vyplatí stávajícím penzistům to, co vyberou od stávajících pracujících. Pokud počet penzistů průběžně roste a počet pracujících klesá, dostává se systém do problémů. Musí snižovat vyplácené penze a (nebo) vyrovnávat počty v obou skupinách prodloužením věku odchodu do penze. Oboje má své limity. Penze nelze snižovat pod částky nutné k přežití a prací, které by člověk mohl vykonávat ve věku 75 let také není mnoho.